Φωτιά στα πορτοφόλια των καταναλωτών βάζει και ο «πληθωρισμός απληστίας» που στην Ελλάδα όσο και στην υπόλοιπη Ευρώπη κάνει πάρτι…

Πιο συγκεκριμένα, η άνοδος στις τιμές της ενέργειας και οι διαταραχές των εφοδιαστικών αλυσίδων ώθησαν τον πληθωρισμό σε ιστορικά υψηλά επίπεδα το 2023 στην ΕΕ, αναφέρει η Societe Generale, και προσθέτει πως ένας από τους καλύτερους τρόπους για να εξεταστεί ο εγχωρίως παραγόμενος πληθωρισμός είναι η εξέταση του αποπληθωριστή του ΑΕΠ, δηλαδή της τιμής της προστιθέμενης αξίας που παράγεται στην εγχώρια επικράτεια.

Ως εκ τούτου, τόσο ο αποπληθωριστής του ΑΕΠ όσο και ο βασικός πληθωρισμός, ο οποίος είναι ευαίσθητος στους μισθούς λόγω του μεγάλου αντικτύπου της συνιστώσας των υπηρεσιών, συσχετίζονται.

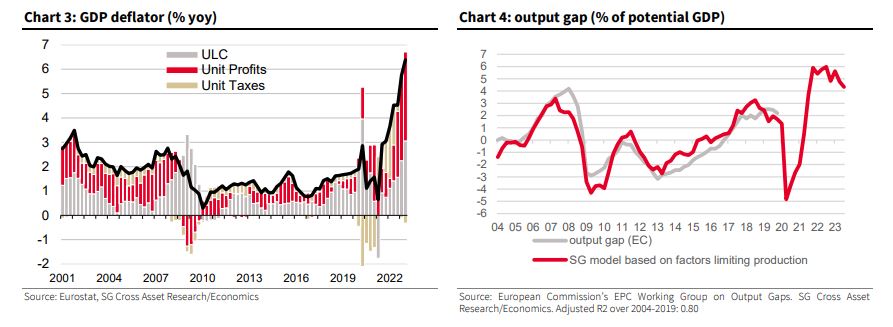

Στην πραγματικότητα, ο αποπληθωριστής του ΑΕΠ εξηγεί τα δύο τρίτα της διακύμανσης του βασικού πληθωρισμού (βλ. διάγραμμα 1).

«Ως αποτέλεσμα, είναι ένας χρήσιμος δείκτης όταν εξετάζουμε τις μεσοπρόθεσμες προοπτικές για τον πληθωρισμό» αναφέρει η γαλλική τράπεζα και συνεχίζει:

«Προσεγγίζοντας το εισόδημα ως προς το ονομαστικό ΑΕΠ, μπορούμε να αναλύσουμε το ονομαστικό ΑΕΠ σε αποζημίωση εργασίας, ακαθάριστο λειτουργικό πλεόνασμα και φόρους. Συγκεκριμένα, το ακαθάριστο λειτουργικό πλεόνασμα είναι παραγωγή μείον πρώτες ύλες, υπηρεσίες, γενικά έξοδα και αποζημιώσεις. Διαιρώντας δε κάθε στοιχείο με το πραγματικό ΑΕΠ, λαμβάνουμε το κόστος εργασίας ανά μονάδα προϊόντος, τα ανά μονάδα κέρδη και τους μοναδιαίους φόρους που αθροίζονται στον αποπληθωριστή ΑΕΠ.

Άμα τη γεννήσει του ευρώ, το κόστος εργασίας ανά μονάδα προϊόντος ήταν ο κύριος μοχλός του αποπληθωριστή του ΑΕΠ (διάγραμμα 2) «επεξηγώντας» το 50% της ανάπτυξής του, ενώ τα κέρδη ανά μονάδα συνεισέφεραν 40% και οι φόροι 10%. Όμως, προσφάτως, τα κέρδη ανά μονάδα αντιπροσωπεύουν το 60% του εγχώριου παραγόμενου πληθωρισμού (α’ τρίμηνο του 2023), εξ ου και η εμφάνιση του όρου «πληθωρισμός απληστίας» (greedinflation).

Γιατί τα κέρδη έχουν γίνει πηγή εγχώριου πληθωρισμού;

Σύμφωνα με τη Societe Generale, «βλέπουμε τη ζήτηση να υπερβαίνει την προσφορά σε όλη την οικονομία της ζώνης του ευρώ, εξ ου και τη σημερινή στενή αγορά εργασίας, η οποία επιτρέπει στους εργαζόμενους να επιδιώκουν υψηλότερους μισθούς, και την απίστευτα ισχυρή τιμολογιακή

δύναμη των επιχειρήσεων – αποτέλεσμα της οποίας είναι τα ισχυρά κέρδη όσο και ο πυρήνας πληθωρισμός, που αγγίζει επίπεδα ρεκόρ.

Φυσικά, οι εταιρείες εκμεταλλεύονται αυτήν την περίοδο για να αυξήσουν τα κέρδη τους – πιθανώς ακόμα και για να ανακτήσουν κέρδη που είχαν χαθεί κατά τη διάρκεια της πανδημίας ή εν αναμονή της αύξησης του κόστους εισροών από τους μισθούς.

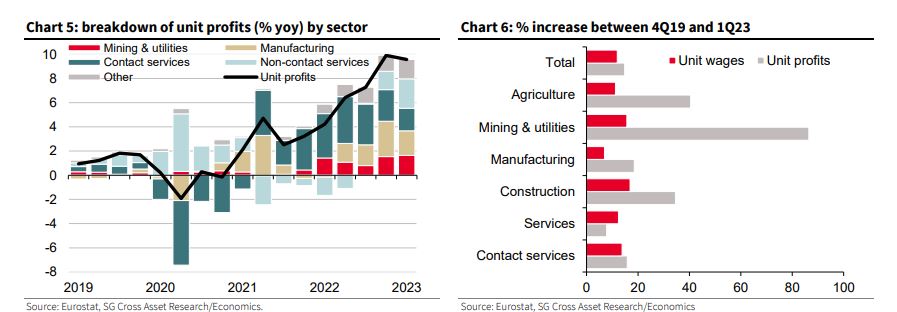

«Αυτή η άποψη της ζήτησης που υπερβαίνει την προσφορά μπορεί να αναπαρασταθεί ως κενό παραγωγής (διάγραμμα 4)» αναφέρει η τράπεζα.

Αύξηση των κερδών της μονάδας λόγω των υπηρεσιών επικοινωνίας

Όπως αναφέρει η γαλλική τράπεζα, «το περασμένο καλοκαίρι, η εστίαση ήταν στα “|ουρανοκατέβατα κέρδη” του ενεργειακού τομέα».

Ωστόσο, το Διάγραμμα 5 δείχνει ότι αυτός ο τομέας (ορυχεία και επιχειρήσεις κοινής ωφέλειας) «εξηγεί» μόνον ένα μικρό μέρος της αύξησης των ανά μονάδα κερδών.

Πιο συγκεκριμένα, το μεγαλύτερο μέρος της αύξησης των κερδών μετά την πανδημία οφείλεται σε μικρό αριθμό τομέων: Ενέργεια, Μεταποίηση, Κατασκευές και Υπηρεσίες Επικοινωνίας (λιανικό εμπόριο, μεταφορές, υπηρεσίες διαμονής, ψυχαγωγία και αναψυχή).

Οι εταιρείες είναι πιθανό να χρησιμοποιούν την περίοδο της υπερβάλλουσας ζήτησης για να ανακτήσουν τις ζημίες κατά τη διάρκεια της πανδημίας.

Επιπλέον, τα απίστευτα υψηλά ποσοστά χρεοκοπιών στον τομέα της στέγασης και των τροφίμων σημαίνουν ότι οι επιχειρήσεις που επιβίωσαν αντιμετωπίζουν μειωμένο ανταγωνισμό και απολαμβάνουν ισχυρή τιμολόγηση (διάγραμμα περιθωρίου).

Πιο πρόσφατα, εταιρείες παροχής υπηρεσιών χωρίς επαφή (IT, επαγγελματικές υπηρεσίες, ακίνητα κ.λπ.) άρχισαν να παίρνουν τη σκυτάλη.

Ωστόσο, η συνολική συνεισφορά κρύβει ορισμένες σημαντικές αυξήσεις σε επίπεδο κλάδου λόγω των μικρότερων μεριδίων ορισμένων τομέων.

Το Διάγραμμα 6 δείχνει ότι οι τομείς εξόρυξης και κοινής ωφέλειας έχουν σημειώσει τη μεγαλύτερη αύξηση κερδών, και ακολουθεί ο αγροτικός τομέας.

«Γνωρίζουμε ότι και οι δύο αυτοί τομείς υπέστησαν το μεγαλύτερο μέρος του ενεργειακού σοκ που προκλήθηκε από την εισβολή της Ρωσίας στην Ουκρανία» αναφέρει η γαλλική τράπεζα.

Στην πραγματικότητα, μπορείτε να δείτε στο διάγραμμα 8 ότι τα ανά μονάδα κέρδη των επιχειρήσεων κοινής ωφελείας συσχετίζονται στενά με τον δείκτη εισαγωγής ενέργειας, καθώς οι εταιρείες αυξάνουν τις τιμές καταναλωτή λόγω της αύξησης των παγκόσμιων τιμών ενέργειας – αν και το πραγματικό κόστος τους αυξάνεται οριακά μόνο εάν αγόραζαν ενέργεια που προμηθεύονταν με συμβάσεις σταθερής τιμής.

Για να αντιμετωπιστεί αυτό το αποτέλεσμα, κάθε περιοχή της ζώνης του ευρώ έχει ήδη εφαρμόσει έκτακτο φόρο υπέρ ενέργειας που δαπανήθηκε ως επί το πλείστον για να βοηθήσει τα λιγότερο εύπορα νοικοκυριά.

Σε κάθε περίπτωση, η στενή σχέση μεταξύ των εισαγωγών ενέργειας και των ανά μονάδα κερδών των εταιρειών κοινής ωφέλειας υποδηλώνει ότι τα κέρδη ανά μονάδα του κλάδου θα πρέπει να μειωθούν περαιτέρω φέτος, δεδομένης της συνεχιζόμενης πτώσης των παγκόσμιων τιμών ενέργειας.

Ωστόσο, η πτώση των εισαγωγών ενέργειας βελτιώνει τους όρους εμπορικής θέσης άλλων εταιρειών. Πιο συγκεκριμένα, η αύξηση των ανά μονάδα κερδών στη μεταποίηση από το δ’ τρίμηνο του 2022 και το 1ο τρίμηνο του 2023 μπορεί να εξηγηθεί εν μέρει από τις επιχειρήσεις που επωφελούνται από την πτώση της τιμής των εισαγωγών ενέργειας, γεγονός που έχει θετική επίδραση στα περιθώρια κέρδους, επειδή αυτές οι εταιρείες ενδέχεται να μη μετακυλούν πλήρως τη μείωση στους καταναλωτές.

Επομένως, εάν οι επιχειρήσεις συνεχίζουν να μη μετακυλίουν το χαμηλότερο κόστος εισαγωγής λόγω της περιόδου υπερβάλλουσας ζήτησης που τους επιτρέπει να το κάνουν, αυτό θα μπορούσε να καταστήσει τον αποπληθωριστή του ΑΕΠ πιο κολλώδη από ό,τι αναμενόταν.

Τα κέρδη των επιχειρήσεων «τρώνε» τους μισθούς

Σύμφωνα με τη Societe Generale, στο μέλλον η αύξηση των μισθών οδήγησε τελικά στην αύξηση των ανά μονάδα κερδών. Όπως αναφέρθηκε προηγουμένως, ορισμένες εταιρείες αύξησαν τις τιμές εν αναμονή αυτού του αποτελέσματος.

Ετσι, παρόλο που «βλέπουμε οικονομική ανάπτυξη κάτω από το δυναμικό τα επόμενα δύο χρόνια, πιστεύουμε ότι η ζήτηση θα παραμείνει ανθεκτική». Εν τω μεταξύ, χρειάζεται πολύς χρόνος για να αυξηθεί η ικανότητα προσφοράς, η οποία περιορίζεται από την έλλειψη εργατικού δυναμικού.

Ειδικότερα, «αναμένουμε αύξηση του πραγματικού διαθέσιμου εισοδήματος το δεύτερο εξάμηνο του 2023 και το 2024, χάρη στον χαμηλότερο πληθωρισμό, την επιτάχυνση της αύξησης των μισθών, τη συνεχιζόμενη κρατική στήριξη για την άμβλυνση του σοκ κόστους ζωής, το υψηλότερο καθαρό εισόδημα από τόκους και τη στενή αγορά εργασίας».

Σε συνδυασμό με τον ακόμη υψηλό δείκτη αποταμίευσης (2 μονάδες υψηλότερος από τον μέσο όρο του 2012-2019 το α’ τρίμηνο του 2023) και τις πλεονάζουσες αποταμιεύσεις (7% του ΑΕΠ), τα θεμελιώδη στοιχεία δείχνουν ανάκαμψη της κατανάλωσης το δεύτερο εξάμηνο, μετά από τρία αδύναμα τρίμηνα στη σειρά.

Ως εκ τούτου, η ζήτηση μπορεί να παραμείνει πάνω από την προσφορά για κάποιο χρονικό διάστημα, πράγμα που σημαίνει ότι η αύξηση των ανά μονάδα κερδών θα μπορούσε να παραμείνει πάνω από τη μακροπρόθεσμη τάση της και να αυξήσει τις πληθωριστικές πιέσεις.

Τι μπορούν να κάνουν οι κυβερνήσεις εάν τα κέρδη δεν πέσουν;

Εάν αυτό το σενάριο γίνει πραγματικότητα, τότε οι κυβερνήσεις μπορεί να μπουν στον πειρασμό να αυξήσουν τους φόρους στις εταιρείες, σε γενικές γραμμές ή να στοχεύσουν σε ορισμένους τομείς (όπως για τα απροσδόκητα κέρδη του ενεργειακού τομέα πέρυσι).

Η Ιταλία επέλεξε πρόσφατα υψηλότερους φόρους στον τραπεζικό τομέα. Εναλλακτικά, τα κράτη ενδέχεται να διαπραγματευτούν ανώτατα όρια ή προσαυξήσεις (η Γαλλία και η Ελλάδα εφάρμοσαν τέτοια μέτρα φέτος). Τέλος, μπορεί να ζητήσουν από τις αρχές ανταγωνισμού να εξετάσουν τους βασικούς τομείς, όπου τα κέρδη παραμένουν υψηλά, για να εντοπίσουν σημάδια συμπαιγνίας ή μονοπωλιακής ισχύος στην τιμολόγηση. Ωστόσο, αυτή η διαδικασία μπορεί να είναι μακρά.

Δεν βλέπουμε τον πληθωρισμό να επιστρέφει στο 2% μέχρι τα τέλη του 2025

«Χρησιμοποιώντας την πρόβλεψή μας για το ULC και υποθέτοντας τα κέρδη και τους φόρους στους μακροπρόθεσμους μέσους όρους τους 2% και 1,4% αντίστοιχα, αναμένουμε ότι ο αποπληθωριστής του ΑΕΠ θα επιστρέψει στον στόχο του 2% της ΕΚΤ μόνο στα τέλη του 2025 ή στις αρχές του 2026, που είναι η τρέχουσα πρόβλεψή μας για ΕνΔΤΚ της ζώνης του ευρώ.

Ωστόσο, πιστεύουμε ότι οι κίνδυνοι είναι ανοδικοί. Χρησιμοποιώντας το μοντέλο της καμπύλης Phillips, βάσει της οποίας υπολογίζουμε την αποζημίωση ανά εργαζόμενο σε σχέση με το ποσοστό ανεργίας, τον πληθωρισμό και την παραγωγικότητα, βρίσκουμε ότι είναι σωρευτικά 2 ποσοστιαίες μονάδες πάνω από την πρόβλεψή μας για τους μισθούς για την περίοδο 2023-2026.

Αυτό το μοντέλο βασικά υποθέτει ότι το μερίδιο της αποζημίωσης εργασίας στο ΑΕΠ επιστρέφει στον ιστορικό του μέσο όρο έως το 2026. Εάν αυτή η πρόβλεψη βάσει μοντέλου επαληθευόταν, πιστεύουμε ότι θα μπορούσε να προσθέσει περίπου 0,2 ποσοστιαίες μονάδες ετησίως στις προβλέψεις μας για τον πυρήνα του πληθωρισμού.

Επιπλέον, οποιαδήποτε ανθεκτικότητα στην αύξηση των κερδών ανά μονάδα θα κρατήσει πιθανότατα τον αποπληθωριστή του ΑΕΠ (και τον πυρήνα του πληθωρισμού) σταθερό από αυτήν την πρόβλεψη» καταλήγει η γαλλική τράπεζα.